Ordinul Nr.1913 din 06.12.2012privind modificarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 52/2012 pentru aprobarea modelului şi conţinutului unor formulare prevăzute la titlul III din Legea nr. 571/2003 privind Codul fiscal

ACT EMIS DE: Agentia Nationala de Administrare Fiscala

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 850 din 17 decembrie 2012

În temeiul prevederilor:– art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare;

– art. 5 alin. (4), art. 59, art. 78 alin. (1) lit. f) şi art. 93 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare;

– art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 52/2012 pentru aprobarea modelului şi conţinutului unor formulare prevăzute la titlul III din Legea nr. 571/2003 privind Codul fiscal, publicat în Monitorul Oficial al României, Partea I, nr. 72 din 30 ianuarie 2012, cu modificările ulterioare, se modifică după cum urmează: 1. La anexa nr. 1 , formularul 204 „Declaraţie anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale“, cod 14.13.01.13/2i, se modifică şi se înlocuieşte cu formularul prevăzut în anexa nr. 1. 2. La anexa nr. 1, formularul 205 „Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“, cod 14.13.01.13/I, se modifică şi se înlocuieşte cu formularul prevăzut în anexa nr. 2. 3. La anexa nr. 2, Instrucţiunile de completare a formularului 204 „Declaraţie anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale“, cod 14.13.01.13/2i, se modifică şi se înlocuiesc cu instrucţiunile prevăzute în anexa nr. 3 . 4. La anexa nr. 2, Instrucţiunile privind completarea şi depunerea formularului 205 „Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“, cod 14.13.01.13/I, se modifică şi se înlocuiesc cu instrucţiunile prevăzute în anexa nr. 4 . 5. Anexa nr. 3 „Instrucţiuni pentru transmiterea pe cale electronică a formularului 205 «Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit», cod 14.13.01.13/I“, se modifică şi se înlocuieşte cu anexa nr. 5. Articolul IIFormularele prevăzute la art. I pct. 1 şi 2 se utilizează pentru declararea veniturilor realizate începând cu 1 ianuarie 2012. Articolul IIIAnexele nr. 1-5 fac parte integrantă din prezentul ordin. Articolul IVDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor duce la îndeplinire prevederile prezentului ordin. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop

ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil. *) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2*) ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil. *) Anexa nr. 2 este reprodusă în facsimil.  ANEXA Nr. 3INSTRUCŢIUNI de completare a formularului 204 „Declaraţie anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale“, cod 14.13.01.13/2i 1. Declaraţia se completează şi se depune pentru asocierile fără personalitate juridică constituite între persoane fizice sau pentru asocierile constituite între persoane fizice şi persoane juridice române cu statut de microîntreprindere, potrivit titlului IV1 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), în cadrul cărora se realizează venituri din activităţi independente, inclusiv din activităţi adiacente, sau din activităţi agricole, pentru care venitul net se determină în sistem real. Declaraţia nu se depune pentru asocierile fără personalitate juridică pentru care venitul net anual se determină pe baza normelor de venit. 2. Venitul cuvenit unei persoane fizice dintr-o asociere cu o persoană juridică română, microîntreprindere, care nu generează o persoană juridică, determinat cu respectarea regulilor stabilite în titlul IV1 din Codul fiscal, este asimilat, în vederea impunerii la nivelul persoanei fizice, venitului din activităţi independente, din care se deduc contribuţiile obligatorii în vederea obţinerii venitului net anual. 3. Declaraţia se depune şi în cazul persoanelor fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică (SPRL) constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii. În cazul societăţii civile cu personalitate juridică constituite potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, se aplică regulile de determinare a venitului net din activităţi independente. Persoanele fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică (SPRL) constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, au obligaţia să asimileze acest venit distribuit venitului net anual din activităţi independente. 4. Declaraţia se depune de către asociatul desemnat prin contract să răspundă pentru îndeplinirea obligaţiilor asocierii faţă de autorităţile publice, până la data de 15 martie a anului următor celui de raportare. 5. Ori de câte ori se constată erori în declaraţia depusă anterior, se completează şi se depune o declaraţie rectificativă, situaţie în care se va înscrie „X“ în căsuţa prevăzută în acest scop. 6. Declaraţia se completează, înscriind cu majuscule, citeţ şi corect datele prevăzute în formular, în două exemplare: – originalul se depune la organul fiscal la care asocierea este înregistrată în evidenţa fiscală; ANEXA Nr. 3INSTRUCŢIUNI de completare a formularului 204 „Declaraţie anuală de venit pentru asocierile fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale“, cod 14.13.01.13/2i 1. Declaraţia se completează şi se depune pentru asocierile fără personalitate juridică constituite între persoane fizice sau pentru asocierile constituite între persoane fizice şi persoane juridice române cu statut de microîntreprindere, potrivit titlului IV1 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), în cadrul cărora se realizează venituri din activităţi independente, inclusiv din activităţi adiacente, sau din activităţi agricole, pentru care venitul net se determină în sistem real. Declaraţia nu se depune pentru asocierile fără personalitate juridică pentru care venitul net anual se determină pe baza normelor de venit. 2. Venitul cuvenit unei persoane fizice dintr-o asociere cu o persoană juridică română, microîntreprindere, care nu generează o persoană juridică, determinat cu respectarea regulilor stabilite în titlul IV1 din Codul fiscal, este asimilat, în vederea impunerii la nivelul persoanei fizice, venitului din activităţi independente, din care se deduc contribuţiile obligatorii în vederea obţinerii venitului net anual. 3. Declaraţia se depune şi în cazul persoanelor fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică (SPRL) constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii. În cazul societăţii civile cu personalitate juridică constituite potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, se aplică regulile de determinare a venitului net din activităţi independente. Persoanele fizice care obţin venituri dintr-o activitate desfăşurată într-o formă de organizare cu personalitate juridică (SPRL) constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii, au obligaţia să asimileze acest venit distribuit venitului net anual din activităţi independente. 4. Declaraţia se depune de către asociatul desemnat prin contract să răspundă pentru îndeplinirea obligaţiilor asocierii faţă de autorităţile publice, până la data de 15 martie a anului următor celui de raportare. 5. Ori de câte ori se constată erori în declaraţia depusă anterior, se completează şi se depune o declaraţie rectificativă, situaţie în care se va înscrie „X“ în căsuţa prevăzută în acest scop. 6. Declaraţia se completează, înscriind cu majuscule, citeţ şi corect datele prevăzute în formular, în două exemplare: – originalul se depune la organul fiscal la care asocierea este înregistrată în evidenţa fiscală;

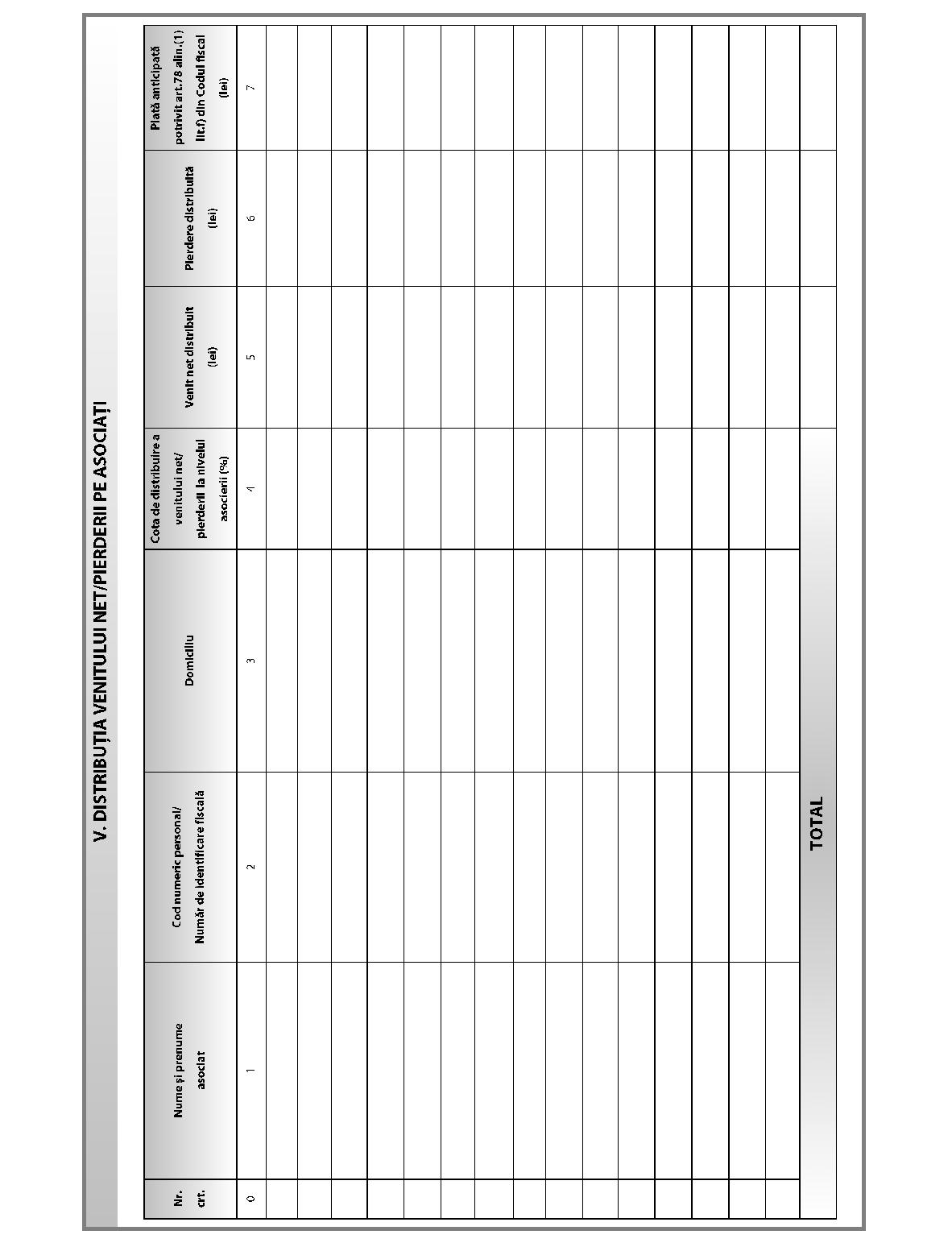

– copia se păstrează la domiciliul fiscal al asocierii, împreună cu celelalte documente privind activitatea acesteia.O copie a declaraţiei se va transmite de către asociatul desemnat fiecărui asociat. 7. Declaraţia se depune direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. Declaraţia se pune gratuit la dispoziţia asociatului care răspunde de îndeplinirea obligaţiilor asocierii faţă de autorităţile publice, la solicitarea acestuia. I. Date de identificare a asocierii Se completează denumirea asocierii şi adresa domiciliului fiscal al asocierii. Cod de identificare fiscală“ - se înscrie codul de identificare fiscală atribuit asocierii. În cazul în care asocierea este plătitoare de taxă pe valoarea adăugată, codul de identificare fiscală va fi precedat de prefixul „RO II. Date privind activitatea desfăşurată Rd. 1 „Categoria de venit“ - se bifează căsuţa corespunzătoare categoriei de venit, după caz: comerciale, profesii libere, activităţi agricole, alte venituri, după caz. Rd. 2 „Forma de organizare“ - se bifează căsuţa corespunzătoare modului de desfăşurare a activităţii: asociere fără personalitate juridică, entităţi supuse regimului transparenţei fiscale, modificarea modalităţii/formei de exercitare a activităţii. Căsuţa „Asociere fără personalitate juridică“ se bifează în cazul în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică constituite între persoane fizice sau/şi în cadrul unei asocieri constituite între persoane fizice şi persoane juridice române cu statut de microîntreprindere, potrivit titlului IV1 din Codul fiscal, care nu generează o persoană juridică. Căsuţa „Entităţi supuse regimului transparenţei fiscale“ se bifează în cazul în care activitatea se desfăşoară într-o formă de organizare cu personalitate juridică constituită potrivit legii speciale şi care este supusă regimului transparenţei fiscale, potrivit legii. Căsuţa „Modificarea modalităţii/formei de exercitare a activităţii“ se bifează în cazul schimbării modalităţii de exercitare a unei activităţi independente şi/sau al transformării formei de exercitare a acesteia într-o altă formă, potrivit legislaţiei în materie, în timpul anului de raportare, în condiţiile continuării activităţii. Rd. 3 „Număr asociaţi“ - se înscrie numărul de persoane care fac parte din asociere. Rd. 4 „Obiectul principal de activitate“ - se înscriu denumirea activităţii principale generatoare de venituri, desfăşurată de asociere, precum şi codul CAEN al activităţii desfăşurate. Rd. 5 „Sediul“ - se completează adresa sediului asocierii sau locului principal de desfăşurare a activităţii, după caz. În cazul în care activitatea se desfăşoară prin mai multe puncte de lucru, se completează adresa sediului sau locului principal de desfăşurare a activităţii, după caz. Rd. 6 „Contractul de asociere“ - se înscriu numărul sub care contractul de asociere a fost înregistrat la organul fiscal, precum şi data înregistrării acestuia. Rd. 7 „Documentul de autorizare“ - se înscriu numărul şi data eliberării documentului de autorizare care atestă dreptul asocierii de a desfăşura activităţi economice pe teritoriul României, precum şi organul emitent. Rd. 8, 9 „Data începerii/încetării activităţii“ - se înscriu data începerii şi data încetării activităţii, conform contractului de asociere. III. Date privind venitul net anual Se completează pe baza datelor din evidenţa contabilă condusă pentru asociere. În cazul în care activitatea se desfăşoară prin mai multe puncte de lucru, veniturile şi cheltuielile se cumulează. Rd. 1 „Venit brut“ - se înscrie suma reprezentând veniturile în bani şi/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare din activităţile desfăşurate de asociere atât din activitatea de bază, cât şi din cele adiacente acesteia. Rd. 2 „Cheltuieli deductibile“ - se înscrie suma reprezentând cheltuielile efectuate în vederea realizării venitului, cu condiţia să fie efectuate în interesul direct al activităţii, să corespundă unor cheltuieli efective, să fie justificate cu documente şi să fie cuprinse în cheltuielile exerciţiului financiar al anului în cursul căruia au fost plătite. Rd. 3 „Venit net“ - se înscrie diferenţa dintre venitul brut şi cheltuielile aferente deductibile, dacă venitul brut este mai mare decât cheltuielile deductibile fiscale, respectiv diferenţa dintre suma înscrisă la rd. 1 şi suma înscrisă la rd. 2. Rd. 4 „Pierdere fiscală“ - se înscrie diferenţa dintre cheltuielile aferente deductibile şi venitul brut, dacă venitul brut este mai mic decât cheltuielile deductibile fiscale, respectiv diferenţa dintre suma înscrisă la rd. 2 şi suma înscrisă la rd. 1. IV. Date de identificare a responsabilului asocierii Se completează datele de identificare a responsabilului asocierii desemnat prin contractul de asociere pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice. Adresa“ - se înscrie adresa domiciliului fiscal. Cod de identificare fiscală“ - se înscrie codul de identificare fiscală a responsabilului asocierii. V. Distribuţia venitului net/pierderii pe asociaţi - tabel: Col. 1 „Nume şi prenume asociat“ - se completează cu numele şi prenumele asociaţilor, conform contractului de asociere. Col. 2 „Cod numeric personal/Număr de identificare fiscală“ - se înscrie codul numeric personal din actul de identitate al fiecărui asociat sau numărul de identificare fiscală atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz. Col. 3 „Domiciliu“ - se înscrie adresa domiciliului fiscal. Col. 4 „Cota de distribuire a venitului net/pierderii la nivelul asocierii“ - se înscrie cota procentuală de participare, corespunzătoare fiecărui asociat, la veniturile şi pierderile asocierii, conform contractului de asociere. Col. 5 „Venit net distribuit“ - se înscrie venitul net distribuit fiecărui asociat, conform contractului de asociere. Col. 6 „Pierdere distribuită“ - se înscrie pierderea distribuită fiecărui asociat, conform contractului de asociere. Col. 7 „Plată anticipată, potrivit art. 78 alin. (1) lit. f) din Codul fiscal“ - se înscrie impozitul reţinut la sursă, în cazul veniturilor obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii de către persoanele fizice care desfăşoară activităţi independente şi/sau activităţi agricole întro formă de asociere şi pentru care venitul net se determină în sistem real, pe baza datelor din contabilitatea în partidă simplă. Impozitul reţinut la sursă se distribuie pe fiecare asociat, potrivit cotei de participare. Suma totală reprezentând plată anticipată, potrivit art. 78 alin. (1) lit. f) din Codul fiscal, la nivelul tuturor asociaţiilor, reprezintă impozitul reţinut la sursă de plătitorul de venituri. ANEXA Nr. 4INSTRUCŢIUNI privind completarea şi depunerea formularului 205 „Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“, cod 14.13.01.13/I I. Depunerea declaraţiei Declaraţia se completează şi se depune de către plătitorii de venituri care au obligaţia calculării, reţinerii şi virării impozitului pe veniturile cu regim de reţinere la sursă a impozitului, conform titlului III din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). Declaraţia se completează şi se depune şi de către intermediari, societăţile de administrare a investiţiilor, în cazul răscumpărării de titluri de participare la fondurile deschise de investiţii, sau alţi plătitori de venit, după caz, pentru câştiguri/pierderi realizate de persoanele fizice, aferente tranzacţiilor cu titluri de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise. În cazul în care, în cursul anului, la nivelul aceluiaşi plătitor, au fost efectuate plăţi privind mai multe tipuri de venituri prevăzute la secţiunea III „Date privind natura veniturilor“, se completează un singur formular. Pentru fiecare tip de venit plătit prevăzut la secţiunea III „Date privind natura veniturilor“ se generează în acelaşi formular câte un tabel, înscriindu-se datele corespunzătoare, pe beneficiari de venit, aferente anului de raportare. În cazul veniturilor din salarii se generează tabelul prevăzut la secţiunea V „Date informative privind impozitul pe veniturile din salarii“, iar pentru celelalte venituri plătite se generează câte un tabel prevăzut la secţiunea IV „Date informative privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“, înscriindu-se datele corespunzătoare tipului de venit plătit. 1. Termenul de depunere a declaraţiei Declaraţia se completează şi se depune anual: – până în ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

– ori de câte ori plătitorul de venit constată erori în declaraţia depusă anterior, acesta completează şi depune o declaraţie rectificativă, în condiţiile art. 84 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, situaţie în care se va înscrie „X“ în căsuţa prevăzută în acest scop.ATENŢIE: Declaraţia rectificativă se întocmeşte pe tipuri de venit şi va cuprinde numai poziţiile corectate, declarate eronat în declaraţia iniţială, sau poziţiile care, în mod eronat, nu au fost cuprinse în declaraţia iniţială. În cazul în care declaraţia se corectează prin eliminarea unei poziţii declarate eronat în declaraţia iniţială se va proceda astfel: – în tabelul de la secţiunea IV „Date informative privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“, generat pe tipuri de venit, se vor înscrie datele de identificare ale beneficiarului de venit din declaraţia iniţială, iar la col. 4-7 se va înscrie cifra „0“ (zero);

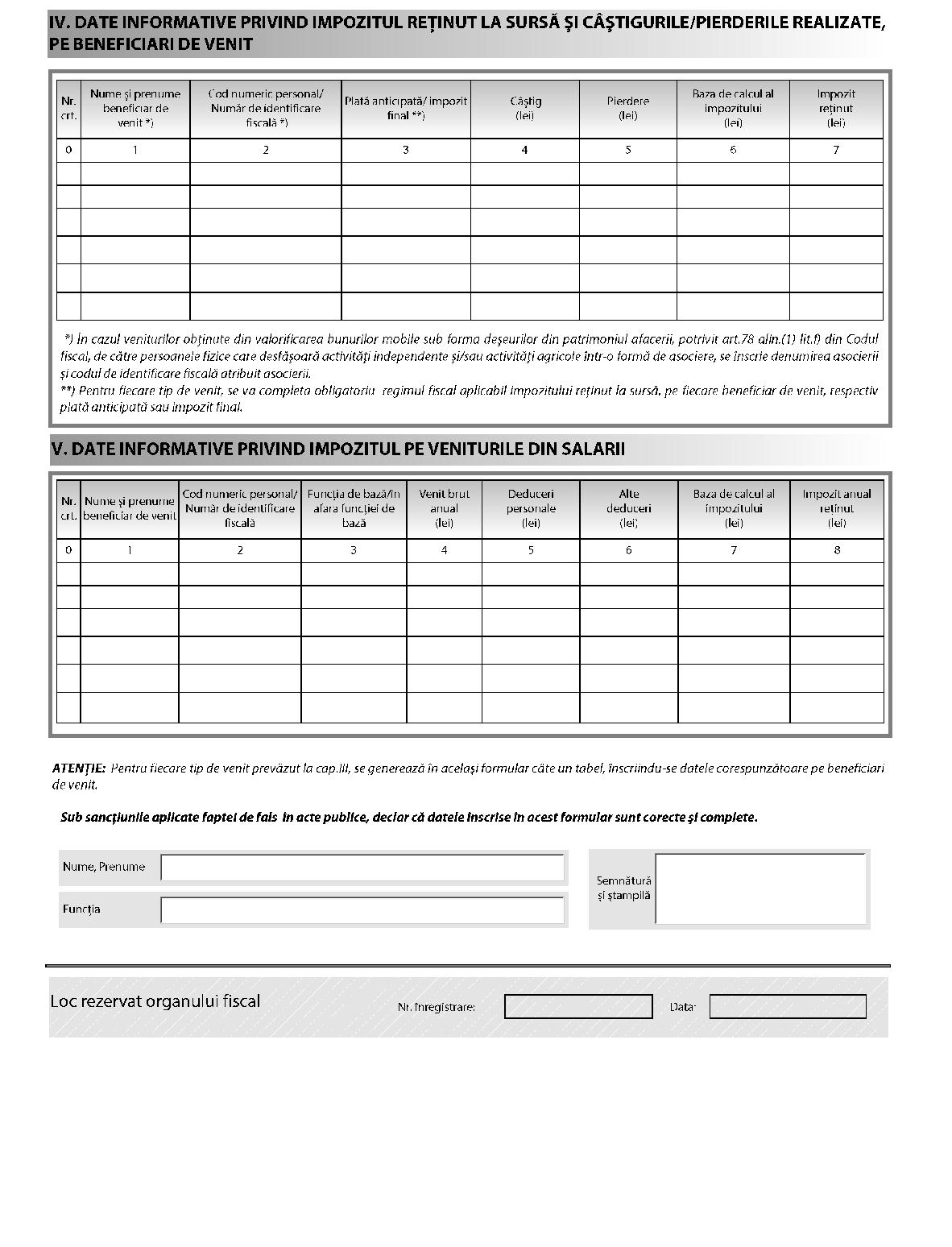

– în tabelul de la secţiunea V „Date informative privind impozitul pe veniturile din salarii“ se vor înscrie datele de identificare ale beneficiarului de venit din declaraţia iniţială, iar la col. 4-8 se va înscrie cifra „0“ (zero).2. Organul fiscal competent Declaraţia se depune la organul fiscal la care plătitorii de venituri sunt înregistraţi în evidenţa fiscală. În cazul sediilor secundare înregistrate ca plătitori de impozit pe veniturile din salarii, declaraţia corespunzătoare activităţii sediilor secundare se depune de contribuabilul care le-a înfiinţat, pe codul de înregistrare fiscală al acestuia, la organul fiscal în a cărui evidenţă fiscală este înregistrat contribuabilul. În cazul în care sediul permanent din România al unei persoane juridice străine este plătitor de venituri din salarii, declaraţia se depune la organul fiscal la care sediul permanent din România este înregistrat în evidenţa fiscală. Pentru salariaţii care au fost detaşaţi la o altă unitate, declaraţia se completează de către unitatea care a încheiat contractele de muncă cu aceştia. În situaţia în care plata venitului salarial se face de unitatea la care salariaţii au fost detaşaţi, angajatorul care i-a detaşat îi comunică angajatorului la care aceştia sunt detaşaţi datele referitoare la deducerea personală la care este îndreptăţit fiecare salariat, precum şi eventualele modificări ale acesteia apărute în cursul anului. Pe baza acestor date, unitatea la care salariaţii au fost detaşaţi întocmeşte statele de salarii, calculează impozitul şi transmite lunar unităţii de la care au fost detaşaţi informaţii privind venitul brut realizat, alte deduceri, venitul bază de calcul, precum şi impozitul reţinut pentru angajat, în scopul completării declaraţiei. 3. Modul de completare şi depunere Declaraţia se completează cu ajutorul programului de asistenţă, care este pus la dispoziţia contribuabililor, gratuit, de unităţile fiscale sau poate fi descărcat de pe portalul Agenţiei Naţionale de Administrare Fiscală, cu respectarea structurii de date (fişier XML) prevăzute în anexa nr. 5 la ordin. Plătitorii de venituri au obligaţia depunerii declaraţiei la organul fiscal competent, în format electronic (format PDF, cu fişier XML ataşat), pe suport magnetic sau optic, care va fi însoţit de exemplarul în format hârtie, semnat şi ştampilat, potrivit legii. Formatul hârtie se listează prin funcţiile aplicaţiei informatice de asistenţă la completarea declaraţiei şi cuprinde situaţia centralizatoare a datelor declarate, pe beneficiari de venit şi pe tipuri de venituri, cuprinse în secţiunea IV „Date informative privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“ şi în secţiunea V „Date informative privind impozitul pe veniturile din salarii“ din formular. Formatul hârtie se listează în două exemplare: – originalul se depune la organul fiscal, în format hârtie, semnat şi ştampilat, împreună cu formatul electronic al declaraţiei, fişierul XML ataşat;

– copia se păstrează de către plătitorul de venituri.Declaraţia poate fi depusă şi prin mijloace electronice de transmitere la distanţă, prin utilizarea serviciului de depunere de declaraţii on-line existent pe portalul e-guvernare.ro II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Anul“ se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2012) anul pentru care se completează declaraţia. 2. Secţiunea I „Date de identificare a plătitorului de venit“ În caseta „Cod de identificare fiscală“ se înscrie codul de identificare fiscală al plătitorului de venit, înscriindu-se cifrele cu aliniere la dreapta. În situaţia în care declaraţia se completează de către împuternicit, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligaţii sunt îndeplinite, precum şi datele de identificare ale acesteia, iar la rubrica „Funcţia“ din formular se înscrie „Împuternicit“. În cazul în care plătitorul de venit are calitatea de persoană impozabilă înregistrată în scopuri de taxă pe valoarea adăugată, codul de identificare fiscală va fi precedat de prefixul „RO“. În rubrica „Denumire/Nume, prenume“ se înscriu, după caz, denumirea sau numele şi prenumele plătitorului de venit. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al plătitorului de venit. 3. Secţiunea II „Date recapitulative“ Tabelul se generează cu ajutorul programului de asistenţă şi reprezintă situaţia centralizatoare a datelor declarate la secţiunea IV şi/sau secţiunea V, pe tipuri de venit. Col. 2-6 se completează cumulat, pe tipuri de venit. 4. Secţiunea III „Date privind natura veniturilor“ Se bifează căsuţa corespunzătoare tipului de venit plătit: a)venituri din drepturi de proprietate intelectuală; b)venituri din activităţi desfăşurate în baza contractelor/ convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent; c)venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară; d)venituri din activităţi independente realizate într-o formă de asociere cu o persoană juridică, microîntreprindere; e)venituri sub forma câştigurilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni similare; f)venituri obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal; g)câştiguri din transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise; h)venituri din salarii; i)venituri din dividende; j)venituri din dobânzi; k)câştiguri din transferul valorilor mobiliare în cazul societăţilor închise şi al părţilor sociale; l)venituri din lichidarea persoanei juridice; m)venituri din premii; n)venituri din jocuri de noroc; o)venituri din pensii; p)venituri din activităţi agricole; q)venituri din arendare; r)venituri din alte surse.Căsuţa „Venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent“ [lit. b)] se bifează numai în cazul în care, potrivit Codului fiscal, plătitorul are obligaţia reţinerii la sursă a impozitului pentru veniturile plătite. Căsuţa „Venituri din activităţi independente realizate într-o formă de asociere cu o persoană juridică, microîntreprindere“ [lit. d)] se bifează în cazul venitului realizat de persoanele fizice dintr-o asociere cu o persoană juridică română, microîntreprindere, care nu generează o persoană juridică, determinat cu respectarea regulilor stabilite în titlul IV1 din Codul fiscal şi care este asimilat, în vederea impunerii la nivelul persoanei fizice, venitului din activităţi independente. Căsuţa „Câştiguri din transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise“ [lit. g)] se bifează în cazul câştigurilor rezultate din transferul dreptului de proprietate asupra titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise, pentru care beneficiarul de venit are obligaţia stabilirii câştigului net anual/pierderii nete anuale. În cazul câştigurilor din transferul dreptului de proprietate asupra titlurilor de valoare, la completarea formularului se au în vedere dispoziţiile Codului fiscal, ale Hotărârii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi normele privind determinarea, reţinerea şi virarea impozitului pe câştigul de capital din transferul titlurilor de valoare obţinut de persoanele fizice, aprobate prin ordin comun al ministrului finanţelor publice şi al preşedintelui Comisiei Naţionale a Valorilor Mobiliare. Căsuţa „Venituri sub forma câştigurilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare“ [lit. e)] se bifează în cazul câştigului rezultat din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni similare, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare. Căsuţa „Venituri obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal“ [lit. f)] se bifează în cazul veniturilor obţinute din valorificarea, prin centrele de colectare, a bunurilor mobile sub forma deşeurilor din patrimoniul afacerii de către persoanele fizice care desfăşoară activităţi independente şi/sau activităţi agricole, în mod individual sau într-o formă de asociere, precum şi venituri din cedarea folosinţei bunurilor determinate în sistem real. ATENŢIE: În situaţia în care veniturile se realizează din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii de către persoanele fizice care desfăşoară activităţi independente şi/sau activităţi agricole într-o formă de asociere se vor avea în vedere şi instrucţiunile de la secţiunea IV, col. 1 şi col. 2. Căsuţa „Câştiguri din transferul valorilor mobiliare în cazul societăţilor închise şi al părţilor sociale“ [lit. k)] se bifează în cazul câştigurilor rezultate din transferul dreptului de proprietate asupra valorilor mobiliare în cazul societăţilor închise şi a părţilor sociale, pentru care impozitul reţinut de plătitorul de venit este final, potrivit legii. Căsuţa „Venituri din activităţi agricole“ [lit. p)] se bifează în cazul veniturilor din activităţi agricole realizate de persoanele fizice din valorificarea produselor agricole obţinute după recoltare, în stare naturală, de pe terenurile agricole proprietate privată sau luate în arendă, către unităţi specializate pentru colectare, unităţi de procesare industrială sau către alte unităţi, pentru utilizare ca atare, potrivit art. 74 alin. (4) din Codul fiscal şi Ordinului ministrului agriculturii, pădurilor şi dezvoltării rurale nr. 190/2009 pentru aprobarea Procedurii privind stabilirea şi plata impozitului pe veniturile băneşti din agricultură realizate prin valorificarea produselor vândute către unităţi specializate pentru colectare, unităţi de procesare industrială sau către alte unităţi, pentru utilizare ca atare, cu modificările ulterioare. Căsuţa „Venituri din arendare“ [lit. q)] se bifează în cazul veniturilor obţinute din arendarea bunurilor agricole din patrimoniul personal, realizate de persoanele fizice care nu au optat pentru determinarea venitului net în sistem real. Pentru fiecare tip de venit plătit se va genera câte un tabel distinct, prevăzut la secţiunea IV. Căsuţa „Venituri din salarii“ [lit. h)] se bifează în cazul veniturilor din salarii şi asimilate salariilor. 5. Secţiunea IV „Date informative privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“ Pentru fiecare tip de venit plătit se generează în acelaşi formular câte un tabel, înscriindu-se datele corespunzătoare, pe beneficiari de venit. Col. 1 - se completează pentru fiecare beneficiar de venit, înscriindu-se numele şi prenumele persoanelor fizice pentru care plătitorul de venit a reţinut impozit la sursă şi/sau a efectuat plata veniturilor, prevăzute la secţiunea III. ATENŢIE: În cazul veniturilor obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii de către persoanele fizice care desfăşoară activităţi independente şi/sau activităţi agricole într-o formă de asociere, se înscrie denumirea asocierii. Col. 2 - se înscrie codul numeric personal sau numărul de identificare fiscală atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz. ATENŢIE: În cazul veniturilor obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii de către persoanele fizice care desfăşoară activităţi independente şi/sau activităţi agricole într-o formă de asociere, se înscrie codul de identificare fiscală atribuit asocierii. Col. 3 - se completează, după caz „Plată anticipată“ sau „Impozit final“, corespunzător regimului de impozitare aplicabil veniturilor plătite. Rubrica se completează cu sintagma „Plată anticipată“, în situaţia în care impozitul reţinut de plătitorii de venituri reprezintă plată anticipată în contul impozitului anual pe venit. Rubrica se completează cu sintagma „Impozit final“, în situaţia în care impozitul reţinut de plătitorii de venituri este final. În cazul veniturilor prevăzute la lit. a)-e) de la secţiunea III „Date privind natura veniturilor“, pentru care impozitul reţinut la sursă reprezintă plată anticipată în contul impozitului anual, potrivit Codului fiscal, plătitorii de venituri completează rubrica cu sintagma „Plată anticipată“. În cazul în care, pentru veniturile prevăzute la lit. a)-c) de la secţiunea III „Date privind natura veniturilor“, contribuabilii au optat pentru stabilirea impozitului pe venit ca impozit final, în conformitate cu dispoziţiile Codului fiscal, plătitorii de venituri completează rubrica cu sintagma „Impozit final“. Rubrica nu se completează în cazul veniturilor obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal, natura plăţii (plată anticipată sau impozit final) urmând a fi stabilită de organul fiscal. Rubrica nu se completează în cazul câştigurilor/pierderilor din transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise. În cazul veniturilor prevăzute la lit. h)-r) de la secţiunea III „Date privind natura veniturilor“ pentru care impozitul reţinut la sursă este final, în conformitate cu dispoziţiile Codului fiscal, plătitorii de venituri completează rubrica cu sintagma „Impozit final“. Col. 4 - se înscrie suma reprezentând totalul câştigurilor realizate de fiecare beneficiar de venit în anul de raportare. Rubrica se completează numai pentru următoarele tipuri de venituri: a)câştiguri din transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise.Se înscrie suma reprezentând totalul câştigurilor înregistrate de fiecare beneficiar de venit în anul de raportare, ca urmare a tranzacţionării titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise; b)venituri sub forma câştigurilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni similare.Se înscrie suma reprezentând totalul câştigurilor înregistrate de fiecare beneficiar de venit în anul de raportare din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni similare. Col. 5 - se înscrie suma reprezentând totalul pierderilor realizate de persoanele fizice în anul de raportare. Rubrica se completează numai pentru următoarele tipuri de venituri: a)transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise.Se înscrie suma reprezentând totalul pierderilor înregistrate de fiecare persoană fizică în anul de raportare, ca urmare a tranzacţionării titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise; b)operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare.Se înscrie suma reprezentând totalul pierderilor înregistrate de fiecare persoană fizică în anul de raportare din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni similare. Col. 6 - se înscrie baza de calcul al impozitului, reprezentând totalul venitului impozabil/câştigului realizat de fiecare beneficiar de venit într-un an fiscal. Nu se completează pentru operaţiunile privind transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise. Baza de calcul al impozitului se determină de plătitorul de venit, corespunzător regulilor prevăzute pentru fiecare tip de venit, în conformitate cu prevederile Codului fiscal. În cazul asocierilor dintre persoane fizice şi persoane juridice române, venitul cuvenit persoanei fizice se stabileşte potrivit legislaţiei privind impozitul pe venitul microîntreprinderilor. Rubrica nu se completează de către intermediari, societăţile de administrare a investiţiilor, în cazul răscumpărării de titluri de participare la fondurile deschise de investiţii, sau alţi plătitori de venit, după caz, pentru câştigurile/pierderile realizate de persoanele fizice, aferente tranzacţiilor cu titluri de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise, pentru care nu există obligaţia reţinerii la sursă a impozitului, potrivit legii. Col. 7 - se înscrie suma reprezentând totalul impozitului pe venit/câştig calculat şi reţinut în cursul anului pentru fiecare beneficiar de venit. Impozitul pe venit se calculează de plătitorul de venit, corespunzător regulilor prevăzute pentru fiecare tip de venit, în conformitate cu prevederile Codului fiscal. În cazul asocierilor dintre persoane fizice şi persoane juridice române, microîntreprinderi care nu generează o persoană juridică, se înscrie suma reprezentând impozitul pe venit, calculat şi reţinut pentru fiecare asociat, persoană fizică, fiind aplicabile regulile privind metodologia de calcul al impozitului pe venitul microîntreprinderilor. Impozitul aferent dividendelor distribuite, dar care nu au fost plătite acţionarilor sau asociaţilor până la sfârşitul anului în care s-au aprobat situaţiile financiare anuale, se cuprinde în declaraţia aferentă perioadei în care a avut loc aprobarea situaţiilor financiare anuale. Pentru câştigurile/pierderile realizate de persoanele fizice, aferente tranzacţiilor cu titluri de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise, sau venituri din activităţi agricole şi pentru care nu s-a reţinut impozit potrivit legii, la col. 7 „Impozit reţinut“ se înscrie cifra „0“ (zero). 6. Secţiunea V „Date informative privind impozitul pe veniturile din salarii“ - se completează de către plătitorii de venituri din salarii, pentru fiecare persoană fizică care realizează venituri din salarii sau asimilate acestora, la funcţia de bază ori în afara funcţiei de bază. La col. 4-8 se înscriu sumele stabilite la nivelul anului fiscal de referinţă prin cumularea valorilor aferente fiecărei luni a perioadei impozabile, pe baza datelor din statele de salarii sau a altor documente prevăzute de lege referitoare la fiecare beneficiar de venit, astfel: Col. 1 - se completează pentru fiecare beneficiar de venit, înscriindu-se numele şi prenumele persoanelor fizice pentru care plătitorul a reţinut impozit la sursă şi/sau a efectuat plata veniturilor. Col. 2 - se completează pentru fiecare beneficiar de venit, înscriindu-se codul numeric personal sau numărul de identificare fiscală atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz. Col. 3 - se completează cu sintagma „Funcţia de bază“ sau „În afara funcţiei de bază“, după caz. Rubrica se completează cu sintagma „Funcţia de bază“, în situaţia în care beneficiarul de venit realizează venituri din salarii sau asimilate acestora, la funcţia de bază, potrivit unui contract de muncă ori unui statut special prevăzut de lege. Prin locul unde se află funcţia de bază se înţelege:

– pentru persoanele fizice angajate la un singur loc de muncă, locul unde au încheiat contractul individual de muncă sau alte documente specifice, potrivit legii;

– în cazul în care activitatea se desfăşoară pentru mai mulţi angajatori, locul declarat de persoanele fizice angajate. Angajatul are obligaţia să declare numai angajatorului ales funcţia pe care o consideră de bază, pentru un singur loc de muncă, prin depunerea declaraţiei pe propria răspundere. Declaraţia pe propria răspundere nu reprezintă un formular tipizat.Funcţia de bază poate fi declarată de angajat în condiţiile legii şi la locul de muncă la care acesta realizează venituri din salarii în baza unui contract individual de muncă cu timp parţial. Rubrica se completează cu sintagma „În afara funcţiei de bază“, în situaţia în care beneficiarul de venit realizează venituri din salarii sau asimilate acestora în afara funcţiei de bază, potrivit legii. Col. 4 - se înscrie suma reprezentând venitul brut din salarii, potrivit titlului III din Codul fiscal, realizat de fiecare beneficiar de venit la nivelul anului de raportare, stabilită prin cumularea venitului brut lunar realizat pentru fiecare lună a perioadei impozabile. Col. 5 - se înscrie suma reprezentând deduceri personale acordate persoanei fizice, potrivit legii, la nivelul anului de raportare, stabilită prin cumularea deducerilor personale acordate pentru fiecare lună a perioadei impozabile. Rubrica se completează pentru angajaţii persoane fizice care realizează venituri din salarii la funcţia de bază şi care, potrivit legii, au dreptul la deduceri personale pe baza documentelor justificative prezentate plătitorului de venit. Deducerea personală este stabilită în funcţie de venitul brut lunar din salarii realizat la funcţia de bază de către contribuabil şi numărul de persoane aflate în întreţinerea acestuia, în conformitate cu dispoziţiile titlului III din Codul fiscal. Col. 6 - se înscrie suma reprezentând alte deduceri acordate potrivit legii la nivelul anului de raportare, stabilită prin cumularea altor deduceri acordate pentru fiecare lună a perioadei impozabile (cotizaţia sindicală, contribuţia la fondurile de pensii facultative). Rubrica se completează pentru angajaţii persoane fizice care realizează venituri din salarii la funcţia de bază, potrivit legii. Col. 7 - se înscrie suma reprezentând venitul bază de calcul din salarii la nivelul anului de raportare, stabilită prin cumularea venitului bază de calcul aferent fiecărei luni a perioadei impozabile. Venitul bază de calcul la nivelul fiecărei luni se determină astfel: a)pentru veniturile din salarii, la locul unde se află funcţia de bază, ca diferenţă între venitul net din salarii, calculat prin deducerea din venitul brut a contribuţiilor obligatorii aferente unei luni, şi următoarele:

– deducerea personală acordată pentru luna respectivă;

– cotizaţia sindicală plătită în luna respectivă;

– contribuţiile la fondurile de pensii facultative, astfel încât la nivelul anului să nu depăşească echivalentul în lei a 400 euro; b)pentru veniturile obţinute în celelalte cazuri, ca diferenţă între venitul brut şi contribuţiile obligatorii pe fiecare loc de realizare a acestora.Col. 8 - se înscrie suma reprezentând impozitul anual pe veniturile din salarii, stabilită prin cumularea impozitului lunar reţinut de plătitorul de venit, pentru veniturile realizate în fiecare lună a perioadei impozabile, calculat prin aplicarea cotei de impozitare asupra bazei de calcul lunare, conform legii. Stabilirea impozitului anual pe veniturile din salarii şi asimilate acestora se face de către plătitor, pentru fiecare angajat/beneficiar de venit, prin însumarea impozitului aferent venitului fiecărei luni din anul fiscal, indiferent de numărul de luni din anul de raportare în care angajatul respectiv a realizat venituri din salarii sau asimilate acestora de la plătitor. NOTĂ: Se înscriu sumele cuprinse în statul de salarii sau alte documente prevăzute de lege, aferente perioadei impozabile şi plătite angajatului până la data-limită de depunere a declaraţiei. ANEXA Nr. 5(Anexa nr. 3 la Ordinul nr. 52/2012) INSTRUCŢIUNI pentru transmiterea pe cale electronică a formularului 205 „Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit, cod 14.13.01.13/I“ Structura fişier XML „Declaraţia informativă privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit“ (formular 205):

|

Data modificării |

Nr. crt. |

Elemente/Atribute |

Denumire câmp |

Tip şi lungime câmp |

Câmp obligatoriu |

Câmp calculat |

Formule şi restricţii |

Erori |

|

|

1. |

<declaraţie205> |

|

|

|

|

|

|

|

|

2. |

luna |

Perioada de raportare - luna |

N(2) |

DA |

|

luna=12 |

ERR - lună raportare |

|

|

3. |

an |

Perioada de raportare - an |

N(4) |

DA |

|

an >=2012 |

ERR - an raportare |

|

|

4. |

d_rec |

Declaraţie rectifcativă |

N(1) |

DA |

|

d_rec=(0,1) 0-iniţială 1-rectificativă |

ERR - câmp rectificativă |

|

|

5. |

nume_declar |

Nume declarant |

C(75) |

DA |

|

|

ERR - nume declarant necompletat |

|

|

6. |

prenume_declar |

Prenume declarant |

C(75) |

DA |

|

|

ERR - prenume declarant necompletat |

|

|

7. |

funcţie_declar |

Funcţie declarant |

C(50) |

DA |

|

|

ERR - funcţie declarant necompletată |

|

|

8. |

|

Secţiunea I - Date de identificare a plătitorului de venit |

|

|

|

|

|

|

|

9. |

cui |

Cod de înregistrare fiscală |

N(13) |

DA |

|

Verificare cui |

ERR - CIF plătitor de venit invalid sau necompletat |

|

|

10. |

den |

Denumire/Nume şi Prenume |

C(200) |

DA |

|

|

ERR - denumire plătitor de venit necompletată |

|

|

11. |

adresa |

Adresă domiciliu fiscal |

C(1000) |

DA |

|

|

ERR - adresă plătitor de venit necompletată |

|

|

12. |

telefon |

Telefon domiciliu fiscal |

C(15) |

|

|

|

|

|

|

13. |

fax |

Fax domiciliu fiscal |

C(15) |

|

|

|

|

|

|

14. |

mail |

E-mail domiciliu fiscal |

C(200) |

|

|

|

|

|

|

15. |

totalPlată_A |

Suma de control |

N(15) |

DA |

DA |

totalPlata_A = suma (nrben)+ suma (Tcâştig)+ suma (Tpierd)+ suma (Tbaza)+ suma (Timp) |

ERR - suma de control |

|

|

16. |

<sect_II> |

1-n apariţii |

|

|

|

|

|

|

|

17. |

|

Secţiunea II - Date recapitulative |

|

|

|

|

|

|

|

18. |

tip_venit |

Tip venit |

C(2) |

DA |

|

tip_venit in (01,02,03,04,05,06,07,08,09,10,11,12,13,14,15,16,17,18) conform nomenclator tip venit |

ERR - tip_venit invalid |

|

|

19. |

nrben |

Nr. beneficiari de venit |

N(15) |

DA |

DA |

nrben = suma (benef) pt. un tip_venit1 |

ERR - Nr. beneficiari de venit/Nr. salariaţi |

|

|

20. |

Tcâştig |

Total câştig |

N(15) |

DA |

DA |

Tcâştig = suma (câştig) pt. un tip_venit1 |

ERR - Total câştig |

|

|

21. |

Tpierd |

Total pierdere |

N(15) |

DA |

DA |

Tpierd = suma (pierdere) pt. un tip_venit1 |

ERR - Total pierdere |

|

|

22. |

Tbaza |

Total bază de calcul al impozitului |

N(15) |

DA |

DA |

Tbaza = suma (baza1) pt. un tip_venit1 |

ERR - Total bază de calcul al impozitului |

|

|

23. |

Timp |

Total impozit reţinut |

N(15) |

DA |

DA |

Timp = suma (imp1) pt. un tip_venit1 |

ERR - Total impozit reţinut |

|

|

24. |

</ sect_II> |

|

|

|

|

|

|

|

|

25. |

< benef> |

1-n apariţii |

|

|

|

|

|

|

|

26. |

|

Secţiunea IV - Date informative privind impozitul reţinut la sursă şi câştigurile/pierderile realizate, pe beneficiari de venit |

|

|

|

|

|

|

|

27. |

tip_venit1 |

Tip venit |

C(2) |

DA |

|

tip_venit1 în (01,02,03,04,05,06,07,08,09,10,11,12,13,14,15,16,17,18) |

ERR - tip_venit secţiune IV invalid |

|

|

28. |

den1 |

Nume şi prenume/Denumire |

C(100) |

DA |

|

|

|

|

|

29. |

cif1 |

CNP/NIF/CF |

N(13) |

DA |

|

Verificare cif1 cif1= CF doar dacă tip_venit1 = 17 |

ERR - CIF beneficiar invalid |

|

|

30. |

tip_plată |

Plată anticipată/impozit final |

N(1) |

DA |

|

tip_plată = (1,2) 1 - plată anticipată 2 - impozit final tip_plată=1 pt. tip_venit1 în (01,02,03,04,05,06,17) tip_plată = 2 pt. tip_venit1 în (01,02,03,07,08,09,10,11,12,13,14,15,16,18) |

ERR - tip plată eronat |

|

|

31. |

câştig1 |

Câştig |

N(15) |

NU |

|

câştig> = 0 pt. tip_venit1= 05,06 câştig nu se completează pt. tip_venit1 <> 05,06 |

ERR - câmpul „câştig“ nu se completează pt. tip_venit1 <> 05,06 ERR – valoare câmp „câştig“ negativă |

|

|

32. |

pierdere1 |

Pierdere |

N(15) |

NU |

|

pierdere> = 0 pt. tip_venit1 = 05,06 pierdere nu se completează pt. tip_venit1<>05,06 |

ERR - câmpul „pierdere“ nu se completează pt. tip_venit1<>05,06 ERR - valoare câmp „pierdere“ negativă |

|

|

33. |

tip_funcţie |

Funcţia de bază/în afara funcţiei de bază |

N(1) |

NU |

|

tip_funcţie = (1,2) 1 - funcţia de bază 2 - în afara funcţiei de bază pt. tip_venit1 = 07 tip_funcţie nu se completează pt. tip_venit1<>07 |

ERR - câmpul „tip funcţie“ <> (1,2) ERR - câmpul „tip funcţie“ nu se completează pt. tip_venit1<>07 |

|

|

34. |

vbrut |

Venit brut anual |

N(15) |

NU |

|

vbrut> = 0 pt. tip_venit1 = 07 vbrut nu se completează pt. tip_venit1<>07 |

ERR - câmpul „vbrut“ nu se completează pt. tip_venit1<>07 ERR - câmpul „vbrut“ necompletat pt. tip_venit1 = 07 ERR - valoare câmp „vbrut“ negativă |

|

|

35. |

dedu_pers |

Deduceri personale |

N(15) |

NU |

|

dedu_pers> = 0 şi dedu_pers< = 650x12 = 7800 pt. tip_venit1 = 07 dedu_pers nu se completează pt. tip_venit1<>07 sau (tip_venit1 = 07 şi tip_funcţie = 2) |

ERR - câmpul „dedu_pers“ nu se completează pt. tip_venit1<>07 sau (tip_venit1 = 07 şi tip_funcţie = 2) ERR - valoare câmp „dedu_pers“ negativă sau >7800 |

|

Data modificării |

Nr. crt. |

Elemente/atribute |

Denumire câmp |

Tip şi lungime câmp |

Câmp obligatoriu |

Câmp calculat |

Formule şi restricţii |

Erori |

|

|

36. |

dedu_alte |

Alte deduceri |

N(15) |

NU |

|

dedu_alte> = 0 pt. tip_venit1 = 07 dedu_alte nu se completează pt. tip_venit1<>07 sau (tip_venit1 = 07 şi tip_funcţie = 2) |

ERR - câmpul „dedu_alte“ nu se completează pt. tip_venit1<>07 sau (tip_venit1 = 07 şi tip_funcţie = 2) ERR - valoare câmp „dedu_alte“ negativă |

|

|

37. |

baza1 |

Baza de calcul al impozitului |

N(15) |

DA |

|

baza1> = 0 baza1 = 0 pt. tip_venit1 = 06 baza1 = câştig1 pt. tip_venit1 = 05 baza1< = vbrut pt. tip_venit1 = 07 |

ERR - valoare câmp „baza1“ negativă ERR - valoare câmp „baza1“ trebuie să fie 0 pt. tip venit = 06 ERR - baza1<>câştig pt. tip_venit1 = 05 ERR - baza1> = vbrut pt. tip_venit1 = 07 |

|

|

38. |

imp1 |

Impozit reţinut |

N(15) |

DA |

|

imp1> = 0 imp1 = 0 pt. tip_venit 1 = 06 |

ERR - valoare câmp „imp1“ negativă ERR - valoare câmp „imp1“ trebuie să fie 0 pt. tip venit = 06 |

|

|

39. |

</benef > |

|

|

|

|

|

|

|

|

40. |

</declaraţie205> |

|

|

|

|

|

|

Validări suplimentare: (tip_venit1 + tip_plată + tip_funcţie + cif1) cheie unică Nomenclator - natura veniturilor

|

Pentru calculul impozitului reţinut avem: |

|

|

|

(A - plată anticipată, F - impozit final) |

|

|

|

- tip venit 01-03 |

==> imp. A/F = 10/16% |

(bază, impozit) |

|

- tip venit 04 |

==> imp. A = 3% (micro) |

(bază, impozit) |

|

- tip venit 05 |

==> imp. A = 16%(valută) |

(câştig, pierdere, bază = câştig, impozit) |

|

- tip venit 06 |

==> imp. A = 0%(tit. val.) |

(câştig, pierdere, bază = 0, impozit = 0) |

|

- tip venit 17 |

==> imp. A = 16% |

(deşeuri) (bază, impozit) |

|

- tip venit 08-13, 15, 16 |

==> imp. F = 16% |

(bază, impozit) |

|

- tip venit 18 |

==> imp. F = 25% (JN) |

(bază, impozit) |

|

- tip venit 14 |

==> imp. F = 2% (agric.) |

(bază, impozit) |

|

- tip venit 07 |

==> imp. F = 16% (salarii) |

(vbrut, deduP, deduA, bază, impozit) |

|

|

|

|

|

Cod |

Tipul venitului |

|

01 |

a) venituri din drepturi de proprietate intelectuală |

|

02 |

b) venituri din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent |

|

03 |

c) venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară |

|

04 |

d) venituri din activităţi independente realizate într-o formă de asociere cu o persoană juridică, microîntreprindere |

|

05 |

e) venituri sub forma câştigurilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare |

|

17 |

f) venituri obţinute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal |

|

06 |

g) câştiguri din transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise |

|

07 |

h) venituri din salarii |

|

08 |

i) venituri din dividende |

|

09 |

j) venituri din dobânzi |

|

10 |

k câştiguri din transferul valorilor mobiliare, în cazul societăţilor închise şi al părţilor sociale |

|

11 |

l) venituri din lichidarea persoanei juridice |

|

12 |

m) venituri din premii |

|

18 |

n) venituri din jocuri de noroc |

|

13 |

o) venituri din pensii |

|

14 |

p) venituri din activităţi agricole |

|

15 |

q) venituri din arendare |

|

16 |

r) venituri din alte surse |

|