ORDIN Nr. 2651

din 9 noiembrie 2010

pentru aprobarea

metodologiilor de aplicare a prevederilor art. 14 alin. (7), ale art. 57 alin.

(21) si ale art. 761 alin. (1) lit. e) din Legea nr. 273/2006 privind finantele

publice locale

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 777 din 19 noiembrie 2010

Având în vedere prevederile art. 14 alin. (7), ale art.

57 alin. (21)şi ale art. 761 alin. (1) lit. e)din Legea nr.

273/2006 privind finanţele publice locale, cu modificările şi completările

ulterioare,

în temeiul prevederilor art. 7 alin. (4) din Ordonanţa

de urgenţă a Guvernului nr. 30/2007 privind organizarea şi funcţionarea

Ministerului Administraţiei şi Internelor, aprobată cu modificări prin Legea

nr. 15/2008, cu modificările şi completările ulterioare, şi ale art. 10 alin.

(4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea

Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,

ministrul administraţiei şi internelor şi ministrul

finanţelor publice emit următorul ordin:

Art. 1. - Se aprobă metodologiile de aplicare a

prevederilor art. 14 alin. (7), ale art. 57 alin. (21) şi ale art. 761 alin. (1) lit. e) din Legea nr.

273/2006 privind finanţele publice locale, cu modificările şi completările

ulterioare, astfel:

a) Metodologia privind calculul gradului de realizare a

veniturilor proprii ale unităţilor administrativ-teritoriale, prevăzută în

anexa nr. 1;

b) Metodologia privind stabilirea indicatorilor cu

privire la execuţia bugetelor locale, prevăzută în anexa nr. 2;

c) Metodologia privind macheta de aprobare a bugetului

general consolidat al unităţii/subdiviziunii administrativ-teritoriale,

prevăzută în anexa nr. 3.

Art. 2. -Anexele nr. 1-3 fac parte integrantă din

prezentul ordin.

Art. 3. - Prezentul ordin se

publică în Monitorul Oficial al României, Partea I.

Ministrul administraţiei şi internelor,

Traian-Constantin Igaş

Ministrul finanţelor publice,

Gheorghe Ialomiţianu

ANEXA Nr. 1

METODOLOGIA

privind calculul gradului de realizare a veniturilor proprii ale unităţilor

administrativ-teritoriale

1. Formula de calcul al gradului de realizare a

veniturilor proprii (Grvpî) ale unităţilor

administrativ-teritoriale este după cum urmează:

unde:

- Incasări(t) - încasările realizate în anul financiar

(t), anterior anului de calcul (t+1);

- Suprasolviri(t) - sume achitate de contribuabil în plus faţă de creanţele pe care

le datorează bugetului local al unităţii administrativ-teritoriale, în anul

(t), anterior anului de calcul (t+1);

- Dji(t) - de

încasat din venituri proprii (impozite şi taxe locale, chirii, redevenţe,

accesorii, sancţiuni contravenţionale, despăgubiri, cheltuieli de judecată,

exclusiv cote defalcate din impozitul pe venit) în anul (t), anterior anului de

calcul (t+1), stabilite în baza materiei impozabile aflate în evidenţă şi a

creanţelor nerealizate din anii anteriori, precum şi materia impozabilă

suplimentară estimată a se încasa în anul (t), anterior anului de calcul (t+1).

2. Formula de calcul al indicatorului de încasat din

venituri proprii (Di(t)) ale

unităţilor administrativ-teritoriale este după cum urmează:

unde:

RÎ31.12(t-i) -

rămăşiţe la data de 31 decembrie a anului financiar (t-1) precedent anului

anterior anului de calcul (t+1), reprezentând: impozite/taxe locale,

chirii/redevenţe, sancţiuni contravenţionale, despăgubiri, cheltuieli de

judecată etc. şi accesorii aferente acestora, majorări de întârziere, penalităţi

de întârziere/dobânzi calculate până la data de 31 decembrie a anului (t-1);

Di(t curent) -

impozitele şi taxele locale, chiriile, redevenţele de încasat, stabilite pe

baza inventarierii materiei impozabile la începutul anului (t), de încasat în

anul (t), anterior anului de calcul (t+1)

I(IF)(t) -

diferenţe de impozite şi taxe locale, precum şi accesoriile aferente acestor

creanţe, stabilite ca urmare a inspecţiei fiscale, prin decizii de impunere şi

comunicate contribuabililor, ale căror termene de plată expiră în anul (t),

anterior anului de calcul (t+1), şi programate a se încasa în anul (t);

lS(t) -

impozite şi taxe locale, stabilite suplimentar în cursul anului (t), anterior

anului de calcul (t+1), ca urmare a dobândirii de materie impozabilă

suplimentară (achiziţionarea de autoturisme, edificarea de clădiri etc.) de

către contribuabili şi declarată de aceştia organului fiscal, pentru care se

emit decizii de impunere, iar termenele de plată ale impozitelor/taxelor locale

stabilite suplimentar expiră în anul (t), anterior anului de calcul (t+1).

Creanţele stabilite suplimentar sunt programate a se

încasa în anul (t), anterior anului de calcul (t+1);

ACC(t) -

accesoriile (majorări de întârziere/dobânzi) datorate pentru neachitarea

creanţelor principale, calculate până la data de 31 decembrie a anului (t),

anterior anului de calcul (t+1), atât pentru creanţele principale din anul (t),

cât şi pentru cele din anii anteriori anului (t);

Suprasolviri (t) - sume achitate de contribuabil în plus faţă de creanţele pe care

le datorează bugetului local al unităţii administrativ-teritoriale, în anul

(t), anterior anului de calcul (t+1);

Cr litigiu (t) - creanţe aflate în litigiu (inclusiv în situaţia de insolvenţă),

la finele anului (t), anterior anului de calcul (t), şi care nu sunt certe,

lichide şi exigibile;

lns(t) -

insolvabilitate - creanţele principale şi accesoriile (majorări de

întârziere/dobânzi) înscrise în procesele-verbale privind insolvabilitatea,

aprobate de conducătorul organului fiscal până la data de 31 decembrie a anului

(t), anterior anului de calcul (t+1).

Anii de referinţă (t+1), (t) şi (t-1) se identifică,

astfel:

(t+1) - anul în care se

calculează gradul de realizare a veniturilor proprii ale unităţilor

administrativ-teritoriale;

(t) - anul pentru care

se calculează gradul de realizare a veniturilor proprii ale unităţilor

administrativ-teritoriale şi care este anul anterior anului în care se

calculează gradul de realizare a veniturilor proprii ale unităţilor

administrativ-teritoriale;

(t-1) - anul precedent

anului anterior anului în care se calculează gradul de realizare a veniturilor

proprii ale unităţilor administrativ-teritoriale.

ANEXA Nr. 2

METODOLOGIA

privind stabilirea indicatorilor cu privire la

execuţia bugetelor locale

|

Indicatori

|

|

Nr. crt.

|

Venituri

|

|

1.

|

Gradul de realizare a veniturilor determinat ca raport procentual

între veniturile totale încasate şi veniturile

totale programate pentru perioada de raportare (Se calculează trimestrial.)

|

|

2.

|

Gradul de realizare a veniturilor proprii determinat ca raport

procentual între veniturile proprii încasate şi veniturile proprii programate

pentru perioada de raportare (Se calculează trimestrial.)

|

|

3.

|

Gradul de finanţare din veniturile proprii determinat ca raport

procentual între veniturile proprii încasate (inclusiv cote defalcate din

impozitul pe venit) şi veniturile totale încasate (Se calculează

trimestrial.)

|

|

4.

|

Gradul de autofinanţare determinat ca raport procentual între

veniturile proprii încasate (exclusiv cote defalcate din impozitul pe venit)

şi veniturile totale încasate (Se calculează trimestrial.)

|

|

5.

|

Venituri proprii încasate percapita determinate ca raport între veniturile proprii încasate (inclusiv

cote defalcate din impozitul pe venit) şi numărul de locuitori ai unităţii

administrativ-teritoriale (Se calculează anual.)

NOTĂ:

Numărul de locuitori va fi cel avut în vedere la repartizarea

sumelor defalcate din unele venituri ale bugetului de stat pentru

echilibrarea bugetelor locale, potrivit prevederilor art. 33 alin. (4) din

Legea nr. 273/2006, privind finanţele publice locale, cu modificările şi

completările ulterioare.

|

|

Indicatori

|

|

Nr. crt.

|

Venituri

|

|

6.

|

Gradul de realizare a impozitelor pe proprietate determinat ca

raport procentual între veniturile din impozite pe proprietate încasate şi

veniturile din impozite pe proprietate programate pentru perioada de

raportare (Se calculează anual.)

NOTĂ:

Indicatorii care se vor avea în vedere sunt: impozitul şi taxa pe

clădiri, impozitul şi taxa pe teren, impozitul pe mijloacele de transport.

|

|

7.

|

Gradul de dependenţă al bugetului local faţă de bugetul de stat

determinat ca raport procentual între încasările din surse primite de la

bugetul de stat şi total încasări. (Se calculează anual.)

NOTĂ:

Sursele sunt:

- sumele defalcate din taxa pe valoarea adăugată;

- sume alocate din cotele defalcate din impozitul pe venit pentru

echilibrarea bugetelor locale;

- subvenţii.

|

|

8.

|

Gradul de autonomie decizională determinat ca raport procentual

între veniturile depersonalizate încasate şi total încasări (Se calculează

trimestrial.)

NOTĂ:

Veniturile depersonalizate reprezintă suma veniturilor proprii, inclusiv sumele defalcate din TVA pentru echilibrarea

bugetelor locale.

|

|

9.

|

Estimatul anual (Evfl) din

venituri fiscale locale (venituri fiscale din care se scad cotele şi sumele

defalcate din impozitul pe venit - indicator 04.02 şi sumele defalcate din

taxa pe valoarea adăugată - indicator 11.02) se calculează conform următoarei

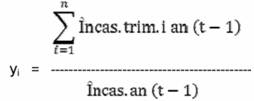

proceduri: a) Se calculează trimestrial coeficientul de realizare a

veniturilor fiscale (yi) în anul anterior (t-1) după următoarea formulă de calcul:

|

|

|

|

unde:

n - trimestrul de referinţă (I, II sau III) pentru care se calculează

coeficientul;

? Incas. trim. i an (t-1) -

încasările trimestriale cumulate aferente veniturilor fiscale locale realizate până la finele trimestrului

(n) al anului anterior (t-1) pentru care se calculează coeficientul;

(t-1) - an anterior anului de calcul;

Incas. an (t-1) - total încasări

aferente veniturilor fiscale locale (venituri fiscale din care se scad cotele defalcate şi sumele defalcate)

realizate la finele anului anterior anului de calcul.

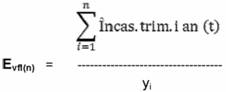

b) Se calculează trimestrial Estimatul anual (EVfI) din venituri fiscale locale

(venituri fiscale din care se scad cotele defalcate

şi sumele defalcate), după următoarea formulă de calcul:

|

|

|

|

unde:

n - trimestrul de referinţă (I, II sau III) în care se face estimarea;

? Incas. trim. i an (t) - încasările trimestriale cumulate aferente veniturilor fiscale

locale din care se scad

cotele defalcate şi sumele defalcate realizate până la finele trimestrului la

care se calculează

Estimatul (EvfI);

(t) - anul de calcul al Estimatului

anual (EvfI) din venituri fiscale;

Explicaţie:

Estimatul anual (EvfI) din venituri fiscale

locale (venituri fiscale din care se scad cotele defalcate şi sumele defalcate), care are probabilitatea cea mai mare de

realizare în anul curent (t) având în vedere istoricul încasărilor din anul anterior (t-1).

|

|

Indicatori

|

|

Nr. crt.

|

Cheltuieli

|

|

1.

|

Rigiditatea cheltuielilor se determină ca raport procentual între

plăţile aferente cheltuielilor de personal şi total plăţi

|

|

2.

|

Ponderea plăţilor din secţiunea de

funcţionare în total plăţi (Se calculează trimestrial.)

|

|

3.

|

Ponderea plăţilor din secţiunea de dezvoltare în total plăţi (Se

calculează trimestrial.)

|

|

4.

|

Ponderea serviciului datoriei publice locale în plăţi totale

efectuate (Se calculează anual.)

|

|

5.

|

Deficitul (excedentul) secţiunii de funcţionare determinat

conform Legii nr. 273/2006, cu modificările şi completările ulterioare (Se

calculează trimestrial.)

|

|

6.

|

Deficitul (excedentul) secţiunii de dezvoltare determinat conform

Legii nr. 273/2006, cu modificările şi completările ulterioare (Se calculează

trimestrial.)

|

|

Nr. crt.

|

Plăţi restante

|

|

1.

|

Total plăţi restante înregistrate la sfârşitul perioadei de

raportare, din care:

|

|

2.

|

sub 30 de zile

|

|

3.

|

peste 30 de zile

|

|

4.

|

peste 90 de zile

|

|

5.

|

peste 120 de zile

|

|

6.

|

către furnizori, creditorii din operaţii comerciale

|

|

7.

|

faţă de bugetul general consolidat

|

|

8.

|

faţă de salariaţi

|

|

9.

|

împrumuturi nerambursate la scadenţă

|

|

10.

|

dobânzi restante

|

ANEXA Nr. 31)

JUDEŢUL...............

Unitatea administrativ-teritorială.................

Formular |11|

METODOLOGIA

privind macheta de aprobare a bugetului general

consolidat al unităţii/subdiviziunii administrativ-teritoriale pe anul.................

- mii lei -

|

|

Cod

rând

|

Bugetul

local

|

Bugetul

instituţiilor

publice finanţe

din

venituri proprii si subvenţii din bugetul local

|

Bugetul

institutiilor

publice

finanţate

integral

din venituri

proprii

|

Bugetul

împrumuturilor

|

Bugetul

fondurilor nerambursabile

|

Total

|

Transferuri

intra

bugete")

(se scad)

|

Total

buget general

|

|

externe

|

interne

|

|

A

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7 =

1+2+3+4+5*5

|

8

|

9=7-3

|

|

VENITURI TOTAL (rd.02+18+19+20+23)

|

01

|

|

|

|

|

|

|

|

|

|

|

Venituri curente (rd.03+17)

|

02

|

|

|

|

|

|

|

|

|

|

|

Venituri fiscale (rd.04+08+09+10+11+16)

|

03

|

|

|

|

|

|

|

|

|

|

|

Impozit pe venit, profit si casliguri din

capital da la persoane juridica din care:

|

04

|

|

|

|

|

|

|

|

|

|

|

Impozit pe profil

|

05

|

|

|

|

|

|

|

|

|

|

|

Impozit pe venit, profit si câştiguri

din capital de la persoane fizice (rd 07+ rd.06). din care:

|

06

|

|

|

|

|

|

|

|

|

|

|

Impozitul pe veniturile din transferul proprietăţilor imobiliare din

patrimoniul personal *)

|

07

|

|

|

|

|

|

|

|

|

|

|

Cote si sume defalcate din impozitul pe

venit

|

08

|

|

|

|

|

|

|

|

|

|

|

Alte impozite pe venit, profit si

câştiguri din capital

|

09

|

|

|

|

|

|

|

|

|

|

|

Impozite si taxe pe proprietate

|

10

|

|

|

|

|

|

|

|

|

|

|

Impozite si taxe pe bunuri si servicii

(rd.12 la rd.15)

|

11

|

|

|

|

|

|

|

|

|

|

|

Sume defalcate din TVA

|

12

|

|

|

|

|

|

|

|

|

|

|

Alte impozite si laxe generale pe bunuri

si servicii

|

13

|

|

|

|

|

|

|

|

|

|

|

Taxa pe servicii specifice

|

14

|

|

|

|

|

|

|

|

|

|

|

Taxe pe utilizarea bunurilor,

autorizarea utilizării bunurilor sau pe desfăşurarea de activitati

|

15

|

|

|

|

|

|

|

|

|

|

|

Alte impozite si taxe fiscale

|

16

|

|

|

|

|

|

|

|

|

|

|

Venituri nefiscale

|

17

|

|

|

|

|

|

|

|

|

|

|

Venituri din capital

|

18

|

|

|

|

|

|

|

|

|

|

|

Operaţiuni financiare

|

19

|

|

|

|

|

|

|

|

|

|

|

Subvenţii (rd.21+22)

|

20

|

|

|

|

|

|

|

|

|

|

|

Subvenţii de la bugetul de stat

|

21

|

|

|

|

|

|

|

|

|

|

|

Subvenţii de la alte administratii

|

22

|

|

|

|

|

|

|

|

|

|

1) Anexa nr. 3 este

reprodusă în facsimil.

- mii lei -

|

|

Cod

rând

|

Bugetul

local

|

Bugetul

instituţiilor publice finanţate

din

venituri proprii si subvenţii din bugetul tocai

|

Bugetul

institutiilor

publice

finanţate

integral

din venituri

proprii

|

Bugetul

împrumuturilor

|

Bugetul

fondurilor

externe

nerambursare

|

Total

|

Transferuri

Intre

bugete**)

(se scad)

|

Total

buget general

|

|

externe

|

interne

|

|

A

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7 =

1+2+3+4+5+6

|

8

|

9=7-3

|

|

Sume primite de la UE în contul plaţilor

efectuate

|

23

|

|

|

|

|

|

|

|

|

|

|

CHELTUIELI TOTAL (rd.25+35+36+39+41)

|

24

|

|

|

|

|

|

|

|

|

|

|

Cheltuieli curente (rd.26 la rd.35)

|

25

|

|

|

|

|

|

|

|

|

|

|

Cheltuieli de personal

|

26

|

|

|

|

|

|

|

|

|

|

|

Bunuri si servicii

|

27

|

|

|

|

|

|

|

|

|

|

|

Dobânzi

|

28

|

|

|

|

|

|

|

|

|

|

|

Subvenţii

|

29

|

|

|

|

|

|

|

|

|

|

|

Fonduri de rezerva

|

30

|

|

|

|

|

|

|

|

|

|

|

Transferuri intre unilati ala

administraţiei publice

|

31

|

|

|

|

|

|

|

|

|

|

|

Alte transferuri

|

32

|

|

|

|

|

|

|

|

|

|

|

Proiacte cu finanţare din Fonduri

externe nerambursare postaderare

|

33

|

|

|

|

|

|

|

|

|

|

|

Asistenta sociala

|

34

|

|

|

|

|

|

|

|

|

|

|

Alte cheltuieli

|

35

|

|

|

|

|

|

|

|

|

|

|

Cheltuieli de capital

|

36

|

|

|

|

|

|

|

|

|

|

|

Operaţiuni financiare (rd .37+38)

|

37

|

|

|

|

|

|

|

|

|

|

|

Imprumuturi acordate

|

38

|

|

|

|

|

|

|

|

|

|

|

Rambursai de credite externe si interne

|

39

|

|

|

|

|

|

|

|

|

|

|

Plaţi efectuate în anii precedent şi recuperate in anul curent

|

40

|

|

|

|

|

|

|

|

|

|

|

Rezerve

|

41

|

|

|

|

|

|

|

|

|

|

|

EXCEDENT( + ) /DEFlClT(-) 1) (rd.01-rd24)

|

42

|

|

|

|

|

|

|

|

|

|

|

PE CAPITOLE:

|

43

|

|

|

|

|

|

|

|

|

|

|

Autorităţi publice si acţiuni axterne

|

44

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

45

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

46

|

|

|

|

|

|

|

|

|

|

|

Alte servicii publice generale

|

47

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

48

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

49

|

|

|

|

|

|

|

|

|

|

|

Tranzacţii privind datoria publica şi

împrumuturi

|

50

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

51

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

52

|

|

|

|

|

|

|

|

|

|

|

Transferuri cu caracter general intre

diferite nivele ale administraţiei

|

53

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

54

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

55

|

|

|

|

|

|

|

|

|

|

|

Apărare

|

56

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

57

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

58

|

|

|

|

|

|

|

|

|

|

|

Ordine publica si siguranţa naţionala

|

59

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

60

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

61

|

|

|

|

|

|

|

|

|

|

|

Invatamant

|

62

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

63

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

64

|

|

|

|

|

|

|

|

|

|

|

Sanatate

|

65

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

66

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

67

|

|

|

|

|

|

|

|

|

|

|

Cultura, recreere si religie

|

68

|

|

|

|

|

|

|

|

|

|

- mii lei -

|

|

Cod

rând

|

Bugetul

local

|

Bugetul

instituţiilor publice finanţate

din

venituri proprii si subvenţii din bugetul local

|

Bugetul

institutiilor

publice

finanţate

integral

din venituri

proprii

|

Bugetul

împrumuturilor

|

Bugetul

fondurilor

externe

nerambursare

|

Total

|

Transferuri

intre

bugete**)

(se scad)

|

Total

buget general

|

|

externe

|

interne

|

|

A

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7 =

1+2+3+4+5+6

|

8

|

9=7-3

|

|

Secţiunea de funcţionare

|

69

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

70

|

|

|

|

|

|

|

|

|

|

|

Asigurări si asistenta sociala

|

71

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

72

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

73

|

|

|

|

|

|

|

|

|

|

|

Locuinţe, servicii si dezvoltare publica

|

74

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

75

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

76

|

|

|

|

|

|

|

|

|

|

|

Protecţia mediului

|

77

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

78

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

79

|

|

|

|

|

|

|

|

|

|

|

Acţiuni generale economice, comerciale

si de munca

|

80

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

81

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

82

|

|

|

|

|

|

|

|

|

|

|

Combustibtii si energie

|

83

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

84

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

85

|

|

|

|

|

|

|

|

|

|

|

Agricultura, silvicultura, piscicultura

si vânătoare

|

56

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

87

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

88

|

|

|

|

|

|

|

|

|

|

|

Transporturi

|

89

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

90

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

91

|

|

|

|

|

|

|

|

|

|

|

Alte acţiuni economice

|

92

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de funcţionare

|

93

|

|

|

|

|

|

|

|

|

|

|

Secţiunea de dezvoltare

|

94

|

|

|

|

|

|

|

|

|

|

1) deficit finanţat

din excedentul anilor precedenţi

*) Numai restante din anii precedenţi

**) Se înscriu transferurile de sume dintre bugetele

care compun bugetul general centralizat

ORDONATOR PRINCIPAL DE CREDITE

......................................................................